Caso:

El 2 de setiembre, la empresa Brillantes S.A. recibió los servicios de contabilidadde la empresa Dongo S.A.C, por dicho servicio recibió recibió una factura ascendente a S/ 5,600 (incluido IGV), la cual será cancelada con cheque a fin de mes.

El servicio se encuentra afecto a detracción 10 %.

Dato adicional: ato adicional: Por un error administrativo, la detracción al proveedor se deposita en dos (2) oportunidades

¿Cuál sería el tratamiento y registro contable Cuál sería el tratamiento y registro contable del pago en exceso de detracción para la empresa Brillantes S.A.?

Solución:

De acuerdo a lo señalado en el párrafo OB17 del Marco Conceptual de las NIIF, el devengo describe los efectos de las transacciones, los sucesos y las circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos ocurren, independientemente de si se cobra o paga en un periodo diferente.

En el párrafo 4.46 del mismo marco, se señala que un pasivo se reconoce en el balance cuando sea probable que, del pago de esa obligación presente, se derive la salida de recursos que lleven incorporados beneficios económicos, y además la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad.

El gasto, según el párrafo 4.49 del mismo marco, se reconoce en el Estado de resultados cuando ha surgido un decremento en los beneficios econó- micos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad

En el caso planteado, Brillantes S.A. aplicó la detracción en su oportunidad pero por error emitió dos veces un cheque para la cancelación de la detracción,generando un exceso a favor del proveedor.

Cálculo de la detracción:

Concepto Factura

Valor de venta : 4,746

IGV : 854

Precio de venta : 5,600

Detracción 10 % 560

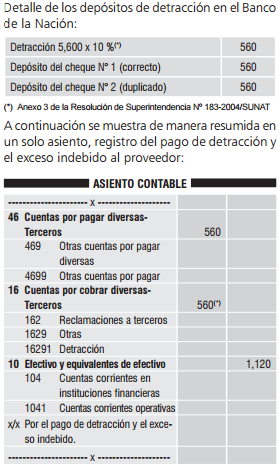

A continuación el registro del servicio de contabilidad recibido:

Detalle de los depósitos de detracción en el Banco de la Nación:

(*) El exceso del pago indebido de detracción, se solicita mediante un trámite en Sunat, para el extorno respectivo en el Banco de la Nación del proveedor

Finalmente, cuando el cliente devuelva el dinero en exceso, se procederá a registrar cargando la cuenta 10 Efectivo y equivalentes de efectivo con abono a la cuenta 16 Cuentas por cobrar diversas-Terceros.

Jeanina RODRÍGUEZ TORRES(*

1era Quincena C&E